W świecie gastronomii i cateringu, gdzie każdy detal ma znaczenie, prawidłowe rozliczanie podatku VAT jest fundamentem stabilności finansowej firmy. Niestety, kwestia stawek VAT dla usług cateringowych w Polsce bywa źródłem wielu wątpliwości. Ten artykuł to praktyczny poradnik, który ma za zadanie raz na zawsze rozwiać dylematy dotyczące stosowania stawki 8% i 23% VAT, wskazując, kiedy możesz skorzystać z niższej stawki, a kiedy musisz naliczyć tę wyższą. Przygotowałem go, abyś mógł pewnie poruszać się po zawiłościach przepisów, unikając kosztownych błędów.

Stawka 8% VAT dla cateringu kiedy możesz ją zastosować, a kiedy musisz naliczyć 23%?

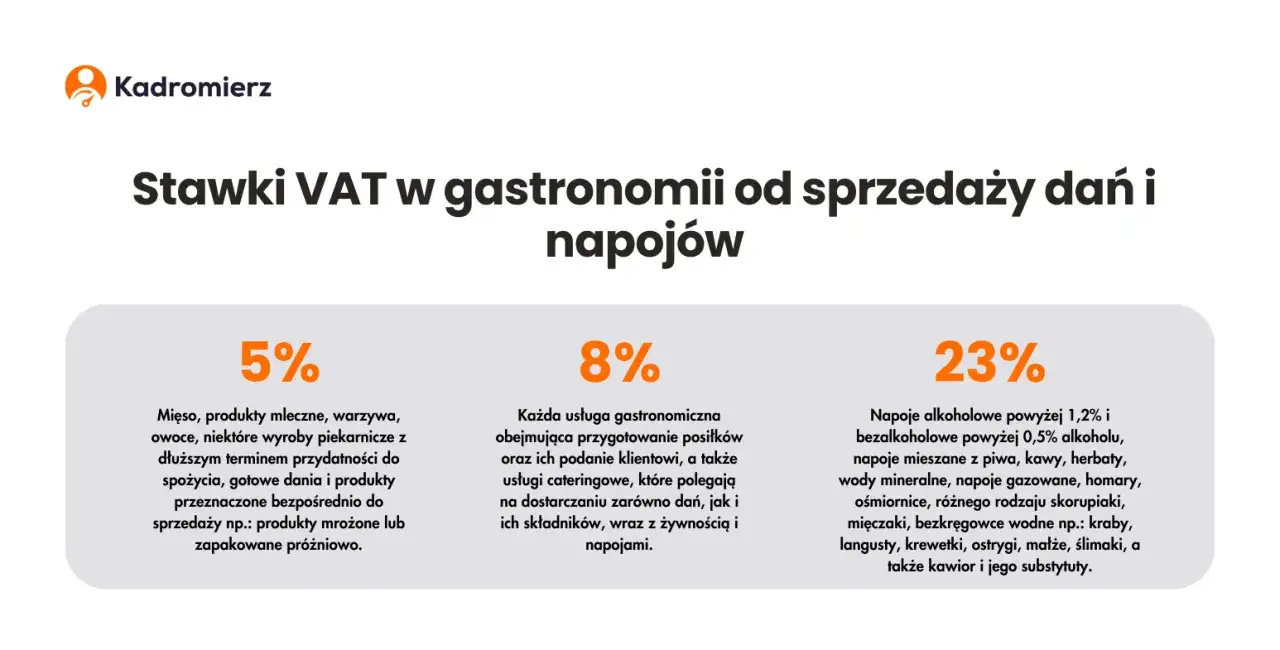

- Podstawowa stawka 8% VAT dotyczy usług cateringowych związanych z przygotowaniem i dostarczeniem gotowych posiłków oraz dań.

- Stawka 23% VAT obowiązuje dla napojów alkoholowych, towarów nieprzetworzonych (np. kawa, herbata) oraz napojów butelkowanych, które nie są przygotowywane na miejscu.

- Kluczowe jest rozróżnienie między "dostawą towaru" a "świadczeniem usługi" cateringowej, która obejmuje więcej niż tylko dostarczenie posiłku.

- Usługa kompleksowa, łącząca catering z usługami dodatkowymi (np. obsługa kelnerska, wynajem zastawy), jest zazwyczaj opodatkowana stawką 8%, jeśli usługi dodatkowe mają charakter pomocniczy.

- W przypadku wątpliwości co do prawidłowej stawki VAT, przedsiębiorcy mogą wystąpić o Wiążącą Informację Stawkową (WIS) do Krajowej Informacji Skarbowej.

Stawka VAT w cateringu: dlaczego 8% to nie zawsze oczywisty wybór

Z mojego doświadczenia wynika, że wielu przedsiębiorców błędnie zakłada, iż wszystkie usługi cateringowe automatycznie podlegają stawce 8% VAT. Niestety, rzeczywistość jest bardziej złożona. Aby prawidłowo rozliczać podatek, musimy najpierw zrozumieć, czym dokładnie jest usługa cateringowa w świetle przepisów.

Czym dokładnie jest usługa cateringowa w świetle przepisów VAT?

W kontekście przepisów o VAT, usługa cateringowa jest zazwyczaj klasyfikowana w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) pod symbolem 56, czyli jako "usługi związane z wyżywieniem". Obejmuje to szeroki zakres działań, od przygotowania posiłków i dań, przez ich obróbkę, aż po dostarczenie ich do klienta. Ważne jest, że w zakres ten wchodzi dostarczanie zarówno gotowej, jak i niegotowej żywności oraz napojów, z jednym kluczowym wyjątkiem: napoje alkoholowe są zawsze wyłączone z tej preferencyjnej klasyfikacji.

Różnica między cateringiem a usługą restauracyjną: co mówi o tym fiskus?

Od 2021 roku, z perspektywy stawek VAT, usługi restauracyjne i cateringowe są co do zasady traktowane podobnie i objęte są stawką 8%. Ta zmiana miała na celu uproszczenie przepisów. Kluczowa różnica, która nadal je odróżnia, to miejsce świadczenia usługi. Usługa restauracyjna jest świadczona w stałym lokalu, gdzie klient spożywa posiłek. Catering natomiast polega na przygotowaniu i dostarczeniu żywności oraz napojów poza stałym lokalem usługodawcy, często na imprezach, konferencjach czy do biur klientów. Mimo podobnych stawek, to rozróżnienie jest istotne dla zrozumienia charakteru działalności.

Kiedy usługa staje się towarem? Kluczowe rozróżnienie dla Twojej firmy.

To jest moim zdaniem jeden z najważniejszych punktów, który często generuje błędy. Musisz zrozumieć fundamentalne rozróżnienie między "dostawą towaru" a "świadczeniem usługi" cateringowej. Jeśli Twoja firma po prostu sprzedaje gotowe danie na wynos, bez żadnych dodatkowych usług (np. podania, obsługi, wynajmu zastawy), to z perspektywy VAT jest to zazwyczaj traktowane jako dostawa towaru. W takim przypadku, w zależności od rodzaju produktu, może obowiązywać inna stawka VAT (np. 5% dla podstawowych produktów spożywczych). Natomiast świadczenie usługi cateringowej jest znacznie szersze. Obejmuje ono nie tylko dostarczenie posiłku, ale także jego przygotowanie, obróbkę, często podanie, a niekiedy też inne elementy, takie jak obsługa kelnerska czy wynajem sprzętu. To właśnie ten kompleksowy charakter usługi uzasadnia zastosowanie niższej stawki 8%. Pamiętaj, że organy podatkowe bardzo skrupulatnie analizują, czy faktycznie świadczysz usługę, czy jedynie dostarczasz towar. Na przykład, sprzedaż pizzy na wynos bez dostawy to dostawa towaru, ale przygotowanie i dostarczenie bufetu na imprezę firmową z obsługą to już usługa cateringowa.Kiedy możesz bez obaw stosować stawkę 8% VAT

Wiedząc już, czym jest usługa cateringowa, przejdźmy do konkretów. Kiedy możesz z czystym sumieniem naliczać 8% VAT, nie obawiając się kontroli skarbowej? Kluczowe są tutaj warunki i definicje.

Jakie warunki musisz spełnić, by legalnie korzystać z obniżonej stawki?

Aby legalnie stosować stawkę 8% VAT dla swoich usług cateringowych, musisz spełnić kilka kluczowych warunków, które wynikają bezpośrednio z przepisów i interpretacji organów podatkowych:

- Twoja usługa musi być sklasyfikowana jako "usługa związana z wyżywieniem" (PKWiU 56). To jest podstawa.

- Świadczenie musi mieć charakter usługi, a nie jedynie dostawy towaru. Oznacza to, że powinno obejmować przygotowanie, obróbkę, a często także podanie posiłków.

- Usługa musi polegać na dostarczeniu gotowych posiłków i dań, które są przeznaczone do bezpośredniego spożycia.

- Napoje bezalkoholowe mogą być częścią tej usługi, pod warunkiem, że są przygotowywane na miejscu lub stanowią integralny element kompleksowego świadczenia.

Pamiętaj, że te warunki muszą być spełnione łącznie, aby móc skorzystać z preferencyjnej stawki.

Gotowe posiłki i dania: definicja i praktyczne przykłady.

Pod pojęciem "gotowe posiłki i dania" rozumiemy produkty spożywcze, które zostały przygotowane w taki sposób, aby były gotowe do natychmiastowego spożycia bez konieczności dalszej obróbki kulinarnej przez klienta. Mogą to być dania ciepłe, zimne przekąski, sałatki, zupy, desery. Ważne jest, że są one efektem pracy kucharza i stanowią element usługi. Praktyczne przykłady to:

- Dostarczenie pełnego obiadu dla pracowników biura (zupa, drugie danie, deser).

- Przygotowanie i podanie bufetu szwedzkiego na konferencji.

- Catering na przyjęcie urodzinowe, obejmujący różnorodne dania ciepłe i zimne.

- Dostawa lunchboxów z gotowymi posiłkami na cały tydzień.

W każdym z tych przypadków mamy do czynienia z kompleksową usługą, a nie tylko ze sprzedażą surowców czy półproduktów.

Czy napoje bezalkoholowe w ramach cateringu zawsze kwalifikują się na 8%?

Większość napojów bezalkoholowych, które są przygotowywane na miejscu jako część usługi cateringowej (np. świeżo wyciskane soki, kawa parzona, herbata z ekspresu, lemoniada domowej roboty), kwalifikuje się do stawki 8% VAT. Są one bowiem integralnym elementem kompleksowej usługi wyżywienia. Problem pojawia się, gdy dostarczasz napoje w oryginalnych opakowaniach, które nie są przez Ciebie przetwarzane ani przygotowywane. Przykładowo, woda mineralna w butelkach, soki owocowe w kartonach czy puszki z napojami gazowanymi, które po prostu kupujesz i odsprzedajesz klientowi bez żadnej obróbki, mogą być opodatkowane stawką 23% VAT. Jest to kluczowy niuans, na który zwracam szczególną uwagę, ponieważ często jest pomijany, a może prowadzić do nieprawidłowości w rozliczeniach.

Pułapki i wyjątki: kiedy obowiązkowo naliczasz 23% VAT

Niestety, nie wszystko w cateringu może być opodatkowane stawką 8%. Istnieją pewne wyjątki i pułapki, które mogą sprawić, że będziesz musiał naliczyć wyższą stawkę 23% VAT. Zignorowanie tych zasad może skutkować poważnymi konsekwencjami finansowymi.

Alkohol w ofercie cateringowej: zasady, o których musisz pamiętać.

To jest zasada, która nie podlega dyskusji: dostawa napojów alkoholowych (o zawartości alkoholu powyżej 1,2%) zawsze podlega stawce 23% VAT. Nie ma znaczenia, czy są one częścią usługi cateringowej, czy sprzedawane oddzielnie. Nawet jeśli świadczysz kompleksową usługę cateringową na wesele, a w jej ramach dostarczasz wino czy wódkę, to część faktury dotycząca alkoholu musi być opodatkowana stawką 23%. Musisz to wyraźnie rozdzielić w swoich rozliczeniach i na fakturach. Jest to jeden z najczęstszych błędów, jakie obserwuję w branży.

Kawa, herbata, napoje butelkowane: jak poprawnie je opodatkować?

Jak już wspomniałem, kwestia napojów bezalkoholowych bywa problematyczna. Oto jak prawidłowo opodatkować te pozycje:

- Kawa, herbata, kakao (w formie surowców lub półproduktów): Jeśli dostarczasz te produkty w formie nieprzetworzonej (np. paczkę kawy ziarnistej, torebki herbaty), są one traktowane jako dostawa towaru i podlegają stawce 23% VAT. Inaczej jest, gdy przygotowujesz z nich napoje na miejscu jako element usługi cateringowej wtedy stawka 8% jest właściwa.

- Napoje bezalkoholowe butelkowane/kartonowane: Sprzedaż wody mineralnej w butelkach, soków w kartonach, napojów gazowanych w puszkach, które nie są przez Ciebie przetwarzane ani przygotowywane w ramach usługi, jest opodatkowana stawką 23% VAT. Jeśli jednak np. kupujesz sok w kartonie, ale następnie używasz go jako składnika do przygotowania własnej lemoniady, to cała lemoniada jako usługa podlega 8% VAT. Kluczowe jest, czy następuje Twoja ingerencja w produkt.

Usługa kompleksowa w cateringu: jak ją rozumieć i prawidłowo rozliczać

Wiele firm cateringowych oferuje znacznie więcej niż tylko jedzenie. Obsługa kelnerska, wynajem zastawy, dekoracje to wszystko tworzy tzw. usługę kompleksową. Prawidłowe jej rozliczenie jest kluczowe, aby uniknąć problemów z fiskusem.

Co składa się na usługę kompleksową i dlaczego jest to tak istotne?

Usługa kompleksowa w cateringu to świadczenie, które składa się z wielu elementów, ale z ekonomicznego punktu widzenia stanowi dla klienta jedną, nierozłączną całość. Typowe elementy to:

- Wyżywienie (główna usługa).

- Obsługa kelnerska.

- Wynajem zastawy stołowej, obrusów, krzeseł, stołów.

- Dekoracje.

- Transport.

- Montaż i demontaż sprzętu.

Prawidłowe rozumienie tej koncepcji jest kluczowe, ponieważ organy podatkowe zazwyczaj uznają takie świadczenie za jedną usługę, opodatkowaną stawką właściwą dla usługi głównej (czyli zazwyczaj 8% dla cateringu), pod warunkiem, że pozostałe elementy mają charakter pomocniczy. Jeśli jednak któryś z elementów dodatkowych jest dominujący lub może być świadczony niezależnie i ma dla klienta samoistną wartość, może to zmienić kwalifikację i stawkę VAT.

Obsługa kelnerska, zastawa, namioty: czy te elementy zmieniają stawkę VAT?

W większości przypadków usługi dodatkowe, takie jak obsługa kelnerska, wynajem zastawy, stołów czy nawet namiotów, nie zmieniają stawki VAT dla całej usługi kompleksowej, pod warunkiem, że mają one charakter pomocniczy wobec głównej usługi wyżywienia. Oznacza to, że ich celem jest umożliwienie lub ułatwienie skorzystania z usługi głównej, a klient nie byłby zainteresowany ich zakupem w oderwaniu od cateringu. Na przykład, wynajem eleganckiej zastawy na wesele jest pomocniczy wobec dostarczonego jedzenia. Podobnie obsługa kelnerska, która serwuje posiłki. Jeśli jednak wynajmujesz namioty jako osobną usługę, niezależnie od tego, czy dostarczasz jedzenie, to ten wynajem będzie miał swoją odrębną stawkę VAT (zazwyczaj 23%). Kluczowe jest, aby te elementy były ściśle związane z usługą cateringową i służyły jej realizacji.

Jak przygotować umowę, by usługa kompleksowa była nie do podważenia przez urząd skarbowy?

Moim zdaniem, dobrze skonstruowana umowa to Twoja najlepsza obrona przed ewentualnymi wątpliwościami urzędu skarbowego. Oto kilka porad:

- Jasno określ przedmiot umowy: W umowie powinno być wyraźnie napisane, że przedmiotem jest "kompleksowa usługa cateringowa" obejmująca wyżywienie oraz wymienione usługi pomocnicze.

- Wyszczególnij elementy składowe: Wymień wszystkie elementy usługi (np. menu, obsługa, wynajem sprzętu), ale podkreśl, że stanowią one jedną całość.

- Podkreśl pomocniczy charakter: Wskaż, że usługi dodatkowe są świadczone wyłącznie w celu zapewnienia prawidłowej realizacji usługi wyżywienia i nie stanowią samodzielnego przedmiotu świadczenia.

- Jedna cena za całość: Najlepiej, jeśli umowa przewiduje jedną łączną cenę za całą usługę kompleksową. Jeśli musisz rozbić cenę na poszczególne elementy (np. ze względu na klienta), upewnij się, że wciąż jasno wynika z niej kompleksowy charakter świadczenia.

- Zadbaj o spójność z fakturą: Faktura powinna odzwierciedlać treść umowy i również wskazywać na świadczenie kompleksowej usługi cateringowej.

Praktyczne przykłady rozliczenia usługi kompleksowej krok po kroku.

Przyjrzyjmy się dwóm przykładom, aby lepiej zrozumieć, jak to działa w praktyce:

-

Catering weselny z pełną obsługą:

- Klient zamawia kompleksową usługę cateringową na wesele, obejmującą: przygotowanie i podanie obiadu, zimny bufet, tort, napoje bezalkoholowe (parzone kawy, herbaty, świeżo wyciskane soki), obsługę kelnerską, wynajem zastawy i obrusów.

- W ramach tej usługi klient prosi również o dostarczenie alkoholu (wódka, wino).

-

Rozliczenie:

- Część dotycząca wyżywienia (obiad, bufet, tort), przygotowanych napojów bezalkoholowych, obsługi kelnerskiej, wynajmu zastawy i obrusów wszystko to jest traktowane jako jedna usługa kompleksowa i opodatkowane stawką 8% VAT.

- Część dotycząca dostarczonego alkoholu musi być wyodrębniona i opodatkowana stawką 23% VAT.

-

Catering firmowy z dowozem:

- Firma zamawia codziennie obiady dla swoich pracowników z dowozem. Posiłki są przygotowywane w Twojej kuchni, pakowane w pojemniki i dostarczane pod wskazany adres. Nie ma obsługi kelnerskiej ani wynajmu zastawy.

- Do posiłków dodawane są butelkowane wody mineralne i soki w kartonach.

-

Rozliczenie:

- Część dotycząca przygotowanych posiłków (obiady) oraz ich dowozu opodatkowana stawką 8% VAT.

- Część dotycząca butelkowanych wód mineralnych i soków w kartonach (nieprzetwarzanych przez Ciebie) opodatkowana stawką 23% VAT.

Masz wątpliwości? Oto Twoje koło ratunkowe

Mimo najlepszych chęci i starannego przestudiowania przepisów, wciąż możesz napotkać na sytuacje, które budzą Twoje wątpliwości. W takich momentach nie warto ryzykować. Istnieje narzędzie, które może Ci zapewnić spokój ducha.

Czym jest Wiążąca Informacja Stawkowa (WIS) i dlaczego warto o nią wystąpić?

Wiążąca Informacja Stawkowa (WIS) to pisemna interpretacja przepisów prawa podatkowego w zakresie klasyfikacji towarów i usług na potrzeby VAT. Mówiąc prościej, to oficjalna odpowiedź Dyrektora Krajowej Informacji Skarbowej na Twoje pytanie dotyczące prawidłowej stawki VAT dla konkretnej usługi lub towaru. Jej największą zaletą jest to, że zapewnia ochronę prawną. Jeśli zastosujesz stawkę VAT zgodnie z wydaną dla Ciebie WIS, urząd skarbowy nie może Ci zarzucić błędu i naliczyć zaległości podatkowych czy kar. Dla firm cateringowych, działających w tak złożonym środowisku podatkowym, WIS jest nieocenionym narzędziem, które pozwala działać z pewnością i spokojem.

Jak złożyć wniosek o WIS: prosty przewodnik dla właściciela cateringu.

Złożenie wniosku o WIS nie jest tak skomplikowane, jak mogłoby się wydawać. Oto uproszczony przewodnik:

- Przygotuj szczegółowy opis usługi: Dokładnie opisz, co obejmuje Twoja usługa cateringowa. Wymień wszystkie elementy (jedzenie, napoje, obsługa, wynajem sprzętu, dekoracje, transport). Im precyzyjniej, tym lepiej.

- Zidentyfikuj problematyczne elementy: Wskaż, które części usługi budzą Twoje wątpliwości co do stawki VAT (np. alkohol, napoje butelkowane, obsługa dodatkowa).

- Wypełnij formularz WIS: Wniosek składa się na specjalnym formularzu (WIS-W), dostępnym na stronie Krajowej Informacji Skarbowej (KIS). Możesz to zrobić online przez e-Urząd Skarbowy lub papierowo.

- Dołącz niezbędne dokumenty: Jeśli masz umowy, cenniki, zdjęcia, które pomogą w zrozumieniu charakteru usługi, dołącz je do wniosku.

- Opłać wniosek: Złożenie wniosku o WIS wiąże się z opłatą (obecnie 40 zł za każdy rodzaj towaru lub usługi, której dotyczy wniosek).

- Czekaj na odpowiedź: KIS ma zazwyczaj 3 miesiące na wydanie WIS. Po otrzymaniu decyzji, stosuj się do niej w swoich rozliczeniach.

Jakie konsekwencje grożą za stosowanie błędnej stawki VAT?

Stosowanie błędnej stawki VAT to poważny błąd, który może mieć daleko idące konsekwencje dla Twojej firmy. Przede wszystkim, urząd skarbowy może naliczyć Ci zaległości podatkowe, czyli różnicę między prawidłową a zaniżoną kwotą VAT. Do tego dochodzą odsetki za zwłokę, które naliczane są od dnia, w którym podatek powinien być prawidłowo zapłacony. W skrajnych przypadkach, zwłaszcza przy celowym zaniżaniu podatku, możesz narazić się na kary finansowe, a nawet odpowiedzialność karno-skarbową. Moim zdaniem, lepiej poświęcić czas na dokładne zrozumienie przepisów lub wystąpić o WIS, niż później zmagać się z konsekwencjami błędnych rozliczeń.